• Eversource Energy 是美國東北部的老牌公用事業公司,管轄電力傳輸、天然氣配送和水務,2024年營收大概107億美元。

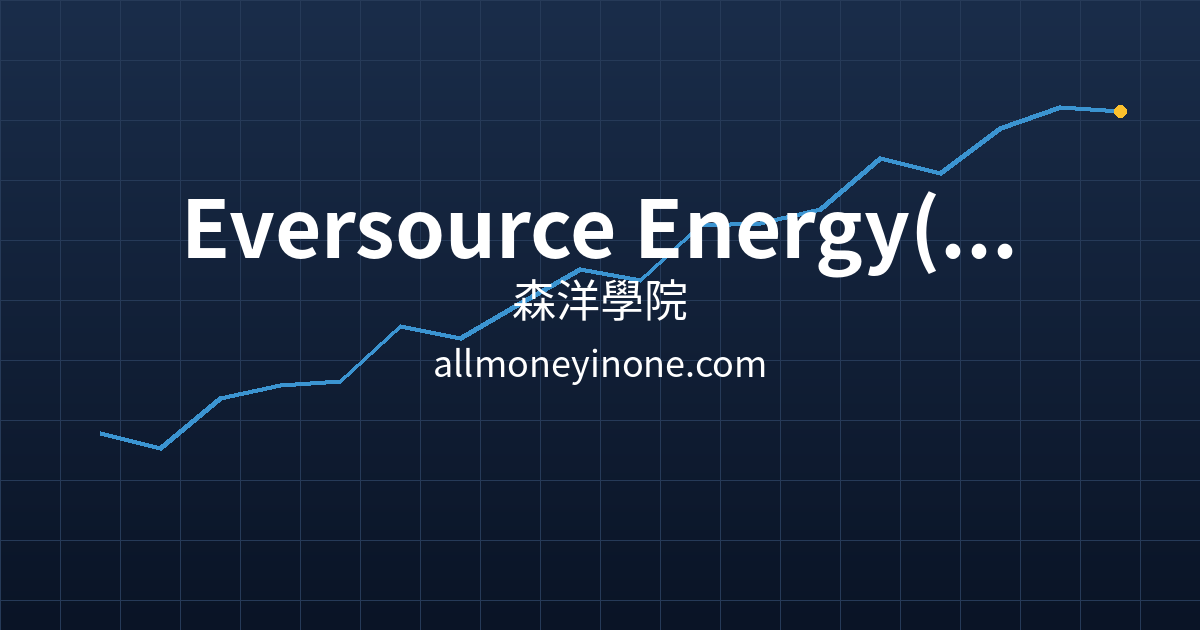

• 用2026年戰略位階圖來看,主力成本在$70.95,上面壓力$76.41,下面支撐$65.5,多空分界很清楚。

• 配息很穩定,2000–2001年每股總配息$0.32~$0.40,反映這類股現金流算穩。

• 用2026年戰略位階圖來看,主力成本在$70.95,上面壓力$76.41,下面支撐$65.5,多空分界很清楚。

• 配息很穩定,2000–2001年每股總配息$0.32~$0.40,反映這類股現金流算穩。

📖 章節導覽

一、Eversource Energy(ES )公司簡介與配息紀錄

- Eversource Energy 是公用事業控股公司,底下幾個子公司在美國東北部(康乃狄克、麻薩諸塞、新罕布夏)做電力傳輸、太陽能、天然氣配送和水務服務,客戶有住宅、商業、工業和市府。

- 最早叫Northeast Utilities,2015年改名Eversource Energy,總部在麻州春田市,1927年就成立了,快一百年。

| 年度 | 配息次數 | 每股總配息 | 殖利率 |

|---|---|---|---|

| 2001 | 3 | $0.32 | 約 0.2% |

| 2000 | 4 | $0.40 | 約 0.1% |

二、Eversource Energy(ES) 未來展望與避坑指南

- 成長動能

- → 輸電基礎建設現代化:東北部老舊電網該換了,公司砸錢更新變電站和線路,供電可靠度會提升。

- → 清潔能源轉型:他們在搞太陽能和離岸風電的輸電配套,麻州那種地方有淨零目標,這塊有補貼。

- → 水務業務擴張:靠收購小水務系統來擴張,穩定現金流不錯。

- → 監管機制支持:費率基礎成長有州監管機構定的回報率保障,現金流能見度高。

- 下行風險

- → 利率攀升:公用事業對利率很敏感,融資成本拉高會壓縮股價估值。

- → 監管不確定性:州監管機構如果對費率或回報率審查變嚴,獲利會受影響。

- → 極端天氣:東北部颶風暴雪一來,電網壞掉要花大錢修,營運也會中斷。

- → 負債偏高:資本支出計劃太大,槓桿升上去,小心信用評等被調降。

三、Eversource Energy(ES) 主力成本分析:關鍵價格戰略

- ↑ 壓力關卡在$76.41,過了就看高一$81.86,再來是高二$87.32。

- ↓ 支撐關卡在$65.5,跌破下面看低一$60.05,再來低二$54.59。

四、Eversource Energy(ES) 投資建議

- ✅ 中長期投資者,我覺得$70.95主力成本線是關鍵,站穩了才有機會往上打壓力關卡。

- ✅ 如果價格壓回$65.5支撐附近,可以考慮防禦性佈局,畢竟這檔配息還算穩。

- ✅ 短線交易者就觀察$76.41壓力關卡能不能放量突破,破了才有戲往$81.86甚至$87.32走。

- ✅ 保守型的話,建議等回到$60.05或$54.59再分批進,安全邊際高一點,放著領息也不錯。

五、Eversource Energy(ES) 常見問題 FAQ

- Q1:Eversource Energy 主要業務範圍?

A:主要在美國東北部(康乃狄克、麻薩諸塞、新罕布夏)做電力傳輸、天然氣配送、太陽能發電和管制的自來水服務。 - Q2:配息政策穩定嗎?

A:看歷史紀錄,2000–2001年每股總配息$0.32~$0.40,殖利率約0.1%–0.2%,公用事業股現金回饋算是穩的,長期都有在配。 - Q3:公用事業股的投資優勢?

A:這類股現金流穩定、配息可預測、防禦性強,適合追求穩健收益、不想太波動的人。 - Q4:影響股價的關鍵因素?

A:主要看利率走向、州監管機構費率審查、資本支出效率、極端天氣,還有市場對防禦性股票的偏好。 - Q5:未來成長來自哪些領域?

A:成長主軸是輸電基礎設施現代化、清潔能源轉型配套,還有收購小水務系統,這些都受東北部能源轉型政策支撐。

六、Eversource Energy(ES) 延伸閱讀

📌 相關文章

📌 外部連結

nn

⚠️ 免責聲明:本文僅供資訊參考與分析交流,不構成任何買賣建議。投資涉及風險,決策前請審慎評估個人財務狀況與風險承受能力。數據來源為公開資訊,如有變動請以市場實際報價為準。