好的,這就幫你把文章改成更有人味的交易觀點。

• Quest Diagnostics(DGX )是全美前兩大的獨立檢驗實驗室,主力成本在 $192.34 這邊,這是判斷多空的重要關卡。

• 這檔配息很穩定,2025年全年預計發 $3.15,單次配息殖利率約 0.4%,適合想要穩定現金流的人。

• 從支撐壓力判讀來看,下面支撐在 $171.18,上面的壓力在 $213.5,如果能突破,就可以先看 $234.66,再來是 $255.82。

• 這檔配息很穩定,2025年全年預計發 $3.15,單次配息殖利率約 0.4%,適合想要穩定現金流的人。

• 從支撐壓力判讀來看,下面支撐在 $171.18,上面的壓力在 $213.5,如果能突破,就可以先看 $234.66,再來是 $255.82。

📖 章節導覽

一、Quest Diagnostics(DGX) 公司簡介與配息紀錄

簡單來說,Quest Diagnostics是一家超大型的醫學檢驗公司,全美前兩大的獨立檢驗實驗室之一。它主要是做常規檢測、病理分析、癌症檢測、心臟代謝檢查、藥物監控等等。旗下有AmeriPath、Dermpath Diagnostics、ExamOne跟Quanum這些品牌。服務對象很廣,從醫院、診所到保險公司、政府、藥廠都有。

📊 業務營收佔比圓餅圖

📋 歷年配息紀錄

| 年度 | 配息次數 | 每股總配息 | 殖利率 |

|---|---|---|---|

| 2024 | 1次 | $0.75 | 0.4% |

| 2025 | 4次 | $3.15 | 0.4% |

| 2026 | 2次 | $1.66 | 0.4% |

配息紀錄確實很穩定,這對想領息的投資人來說是個加分的選項。

二、Quest Diagnostics(DGX) 未來展望與避坑指南

成長動能可能會來自哪邊?

- 人口老化這件事跑不掉,慢性病檢測的需求只會越來越大。

- 精準醫療和液體活檢這種高毛利的檢測業務在擴張,對他們營收結構是好事。

- 醫療IT服務(像Quanum)和數據分析這塊,能增加客戶的黏著度,讓客戶比較不容易跑掉。

- 保險和政府合約會是穩定的檢測量來源,讓他們的基本盤相對穩固。

但麻煩的地方也不少,這是我比較擔心的:

- 醫療保險的報銷政策一變,對收費和利潤影響很大,這是最不確定的一點。

- 跟LabCorp(LH這)種對手的競爭壓力一直都有,搶市佔不是那麼容易。

- COVID-19檢測需求退燒後,他們業務結構調整需要時間,這部分還在消化中。

- 實驗室營運成本(人力、設備、法規)一直在漲,會吃掉獲利空間。

📊 營收成長趨勢(2019-2024E)

三、Quest Diagnostics(DGX) 主力成本分析:關鍵價格戰略

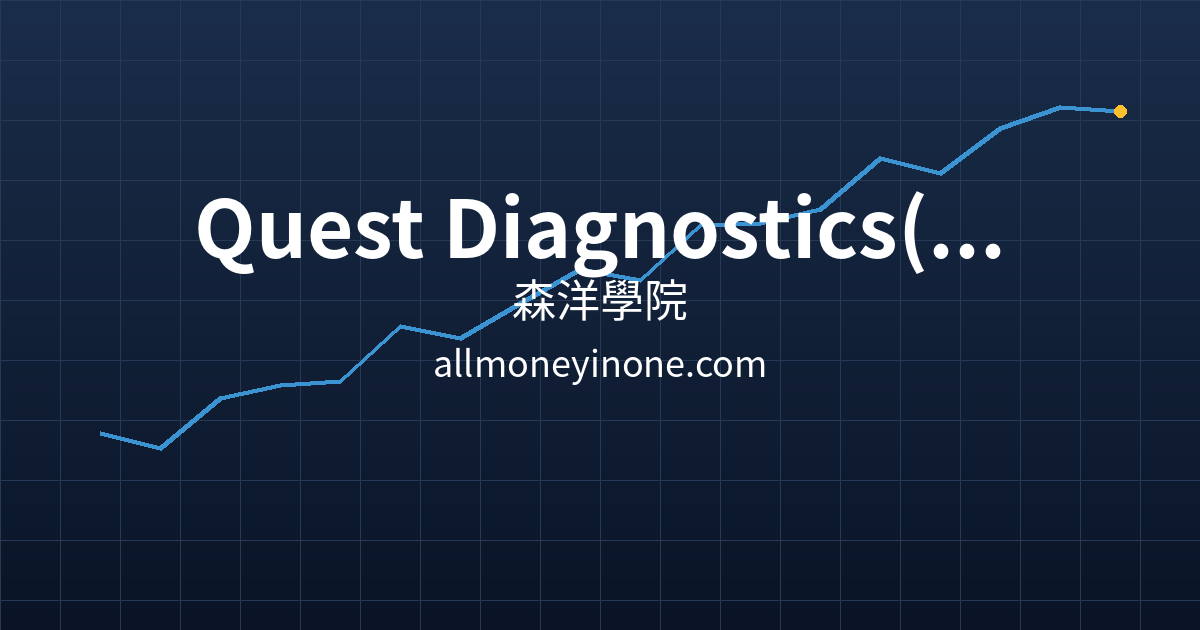

下面這個支撐壓力判讀圖,是根據Q1極值區間抓出來的,讓你容易看出DGX的關鍵價格帶(有效到2027年3月左右)。

位階看法

- 我覺得重點是這個 $192.34 的成本線,是多空分水嶺。站穩了,就是偏多格局;跌破了,就要小心轉弱。

- 上面的壓力在 $213.5,如果能順利站穩,才有機會往 $234.66(高一)跟 $255.82(高二)跑。

- 下面的保險在 $171.18,如果跌破,可能就要往 $150.02(低一)甚至 $128.86(低二)去找支撐。

二、Quest Diagnostics(DGX) 未來展望與避坑指南

成長動能

- 人口高齡化趨勢推動常規與慢性病檢測需求穩定增長

- 精準醫學與液體活檢等先進診斷技術持續擴張,帶動高毛利業務佔比提升

- 醫療IT服務(Quanum品牌)與數據分析解決方案需求增加,有助於深化客戶黏著度

- 保險與政府合約覆蓋範圍擴大,提供穩定的檢測量基礎

下行風險

- 醫療保險報銷政策變動可能影響檢測服務定價與利潤率

- 獨立實驗室競爭加劇(如LabCorp等),市佔率爭奪壓力持續

- COVID-19檢測需求消退後的業務結構調整仍需時間消化

- 實驗室營運成本上升(人力、設備、法規合規)可能壓縮獲利空間

📊 營收成長趨勢(2019-2024E)

四、Quest Diagnostics(DGX) 投資建議

我的想法是:

- 以 $192.34 這個成本線為中長期的觀察點,如果股價在這附近,可以觀察市場情緒,不用急著進出。

- $213.5 是短線的關鍵,沒站穩之前,先不要抱著太大的期待。站穩了再來想 $234.66 的空間。

- $171.18 是防守線,如果跌破,我個人看法是基本面風險會變高,要先確認自己能不能承受。

- 配息很穩,想領息的人可以考慮,但不要把這檔當作飆股來做。

- 重點盯住醫療政策還有他們檢測量的恢復狀況。

五、Quest Diagnostics(DGX) 常見問題 FAQ

- Q:Quest Diagnostics 的主要競爭對手有哪些?

A:主要就是LabCorp(代號LH),還有一些醫院自己附設的實驗室,以及一些新興的檢測平台。 - Q:DGX 的配息政策是否穩定?

A:非常穩定,從2024到2026年數據看,每季配息大概在$0.75到$0.86之間,單次殖利率約0.4%,連續配很多年了,不用擔心它突然不發。 - Q:支撐壓力判讀中的「主力成本」代表什麼意義?

A:就是根據技術分析算出來的一個多空分界線。股價在 $192.34 以上,偏向市場在累積;跌破的話,就要小心賣壓。 - Q:Quest Diagnostics 的營收來源是否過度集中?

A:不會,他們業務很分散。常規檢測佔45%,其次是先進診斷(20%)、病理(15%),其他的風險評估、醫療IT佔比也都有,單一業務出事影響不大。 - Q:醫療政策變動對 DGX 的影響大嗎?

A:這是最需要留意的外部風險。像Medicare跟Medicaid這些保險的報銷金額變動,會直接影響他們能賺多少錢,這個變數很大。

六、Quest Diagnostics(DGX) 延伸閱讀

📌 相關文章

📌 外部連結

nn

⚠️ 免責聲明:本文僅供資訊參考與分析交流,不構成任何買賣建議。投資涉及風險,決策前請審慎評估個人財務狀況與風險承受能力。數據來源為公開資訊,如有變動請以市場實際報價為準。