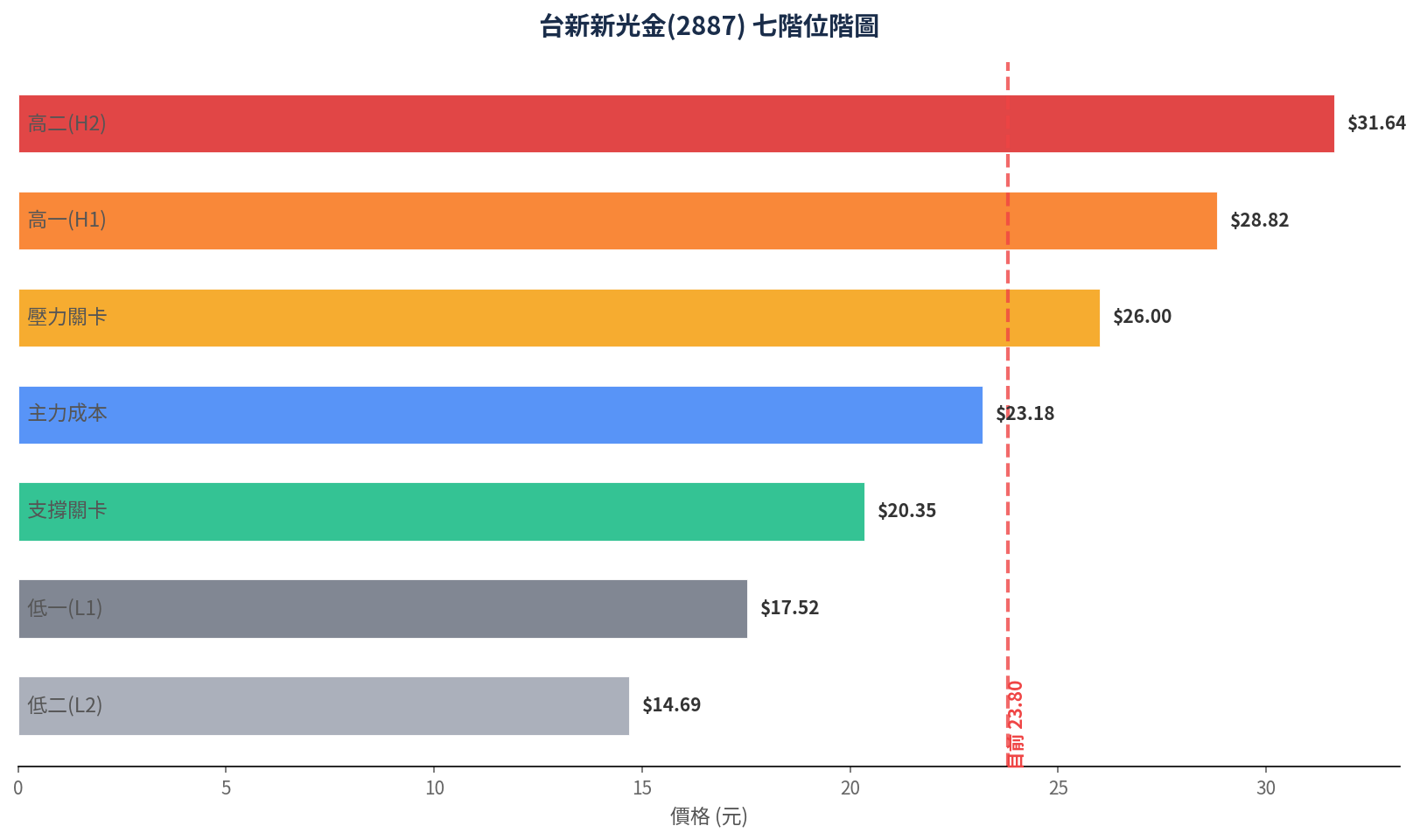

中租-KY(5871) 主力成本實戰判讀

📅 發佈日期:2026/05/22 | 分類:實戰分析 · 主力成本

章節導覽

市場背景

中租-KY作為台灣融資租賃龍頭,近年受惠於東協市場擴張與中小型企業設備需求回溫,營收穩健增長。2026年第一季合併營收年增7.3%,稅後淨利年增5.8%,每股盈餘達2.41元。然而,由於全球利率環境仍偏高,資金成本壓力未完全消除,市場對其利差空間存在分歧。股價在Q1呈現區間震盪,自年初97.1元逐步回升,4月後隨大盤氣氛好轉,股價站穩百元關卡,目前處於中期整理末端,多空方向即將表態。

以亞當理論「順勢而為」核心思維觀察,中租-KY股價自Q1低檔回升後,已形成「低點墊高、高點過高」的潛在多頭結構。惟上方113.5元(Q1高點)尚未有效突破,目前股價105.3元恰好落在主力成本區,正是多空轉折的關鍵位置。本篇將以七階位階搭配主力成本實戰判讀,提供具體可行的交易策略。

中租-KY主力成本七階位階分析

下表列出中租-KY以Q1區間為基準推算的七階位階,其中主力成本105.3元為多空分水嶺,價格位於此之上屬多頭優勢區,之下則為空頭弱勢區。目前股價恰巧收在主力成本,形成「多空攤牌」的關鍵局面。

目前位階實戰判讀

截至2026/05/22,中租-KY收盤價為105.3元,與Q1主力成本完全重合,顯示市場正處於「成本共識」的均衡點。根據七階位階架構,目前股價落於主力成本105.3元~壓力關卡113.5元的多頭優勢區下緣,整體偏向中位階偏多。然而,股價未能站上113.5元之前,多頭仍未完全主導,短線有反覆測試主力成本的可能。

從主力意向觀察,Q1期間融資餘額由高檔下滑,籌碼轉向集中,暗示中長期資金有低接布局的跡象。惟成交量能尚未顯著放大,日均約1.2~1.5萬張,屬於「溫和換手」格局。亞當理論強調「順勢而為」,當價格位於主力成本之上時,應以偏多看待,但必須見到明確的增量攻擊訊號(如連續2日量能>2萬張且站穩108元),才代表多頭正式啟動。

另外,周線級別KD指標甫從低檔黃金交叉,月線級別MACD柱狀圖負值收斂,中長期動能正在轉強。綜合研判,目前盤勢處於「多頭醞釀期」,短線雖有震盪,但中線結構有利於多方。

實戰策略建議

以下依據亞當理論順勢而為原則,結合七階位階關鍵價位,提供短線、中線及防守策略:

✅ 短線策略(1~2週)

• 目前股價105.3元,建議觀望或輕倉試多。

• 若站上108.0元且成交量>1.8萬張,可短多跟進,目標113.5元。

• 若跌破102.5元(短線支撐),應減碼觀望。

✅ 中線策略(1~3個月)

• 以主力成本105.3元為多空分界,逢回100~103元區間可分批布局。

• 中線目標先看121.7元(高一),若突破113.5元可加碼。

• 停損建議設於96.0元(低於Q1低點97.1元)。

✅ 關鍵價位總整理

多頭突破點:113.5元 | 多頭防線:97.1元 | 極端防守:88.9元

風險評估

任何交易策略都需正視潛在風險,中租-KY目前主要風險包括:

- 利率風險:若聯準會再度升息或國內跟進,將壓縮融資租賃業利差,衝擊獲利表現。

- 突破失敗風險:股價多次挑戰113.5元未果,可能形成「假突破、真拉回」,甚至再次回測97.1元支撐。

- 量能不足風險:目前日均量僅1.2~1.5萬張,若後續無法放大,多頭攻勢恐難延續。

- 系統性風險:國際地緣政治或全球經濟衰退疑慮,可能拖累整體台股表現,導致中租-KY被錯殺。

建議投資人嚴格控制持股水位,短線勿超過總資金15%,中線以20%為