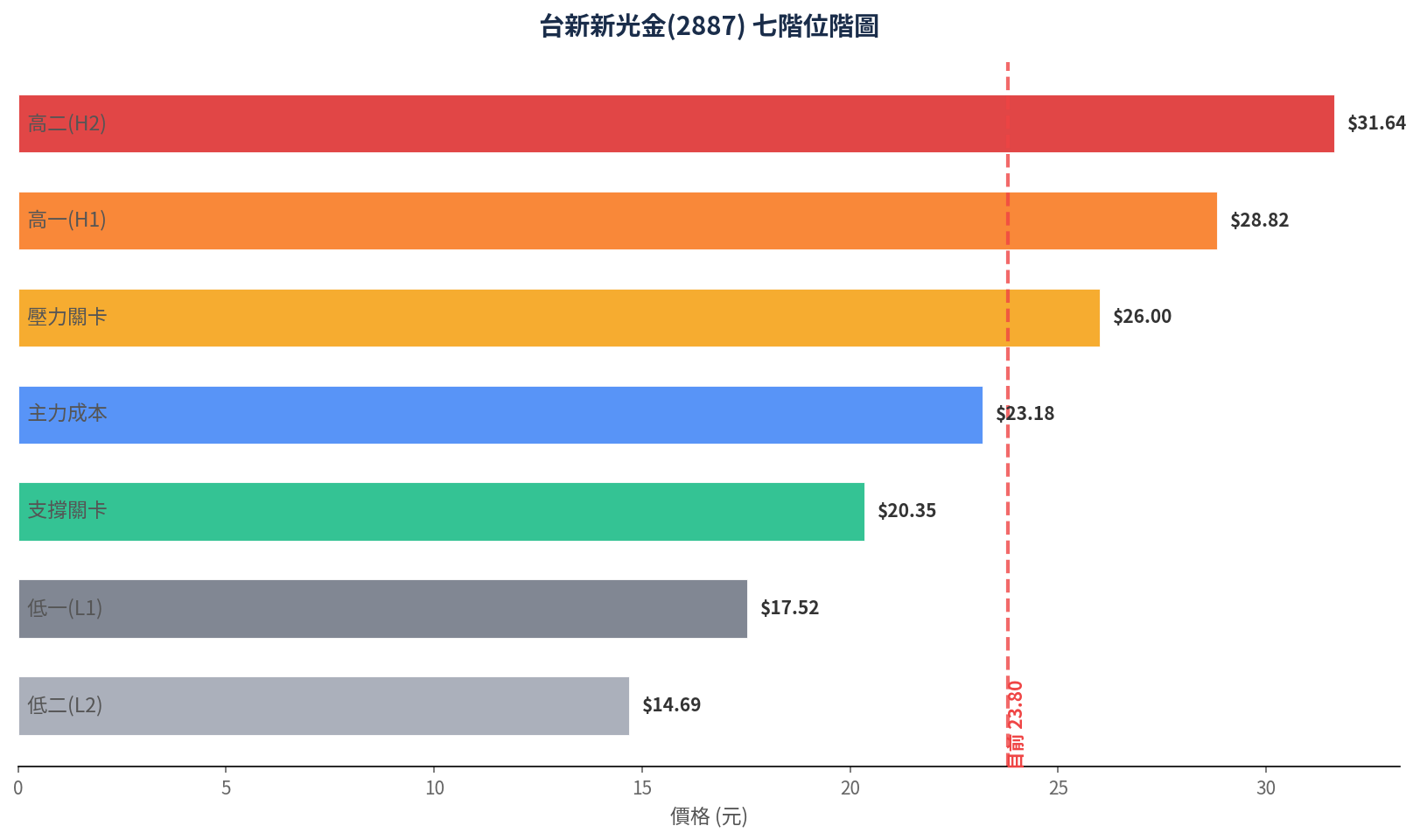

主力成本實戰判讀|2026/05/22 2")

章節導覽

市場背景

2026年第二季進入尾聲,全球半導體封測產業持續受惠於先進封裝(CoWoS、FOPLP)需求爆發,日月光投控(3711)作為全球封測龍頭,營運動能穩健。回顧2026年第一季,股價在250.0元至394.0元之間劇烈洗盤,歷經農曆年後拉回測試季線支撐,再隨AI晶片封裝訂單消息面強攻,最終收斂於主力成本區間中軸。目前股價恰好落在主力成本322.0元,位處多頭優勢區下緣,呈現整理末端、醞釀下一波表態的關鍵位置。以亞當理論「順勢而為」視角,當前盤面架構屬於中位階偏多格局,多頭趨勢結構未被破壞,惟需確認主力資金是否持續增溫,方能開啟新一段攻勢。

日月光投控主力成本七階位階分析

以下依據七階位階系統,將日月光的關鍵價位劃分為七個層級,用以輔助判讀主力成本分布與多空強弱轉折:

| 位階名稱 | 價位 (元) | 位階屬性 | 實戰意義 |

|---|---|---|---|

| 高二 (H2) | 538.0 | 強壓力 | 長線多頭終極目標區,突破需重大基本面利多 |

| 高一 (H1) | 466.0 | 壓力區 | 中期壓力關卡,觸及易有獲利了結賣壓 |

| 壓力關卡 (Q1高) | 394.0 | 多頭攻防前哨 | Q1套牢區上緣,有效站穩則轉為支撐 |

| 主力成本 | 322.0 | 多空分水嶺 | 目前股價所在,決定短線多空歸屬 |

| 支撐關卡 (Q1低) | 250.0 | 多頭防線 | Q1洗盤低點,跌破則趨勢轉弱 |

| 低一 (L1) | 178.0 | 支撐區 | 中長期支撐,接近可考慮分批布局 |

| 低二 (L2) | 106.0 | 強支撐 | 極端修正下的終極支撐,機率較低 |

目前位階實戰判讀

位階判定:目前股價322.0元,恰好等同於第一季主力成本中軸,同時落在「主力成本~Q1高點394.0元」的多頭優勢區下緣。整體歸類為「中位階偏多」,代表多頭尚在可控範圍內,並未失控甩開成本區,亦未跌破關鍵支撐。

主力意向:股價自Q1高點394.0元回檔修正,歷經約兩個月的沉澱,重新回到主力成本線。此現象顯示主力並未棄守,而是在成本區附近進行籌碼整理,意圖清洗浮額後再啟攻勢。配合亞當理論「順勢而為」的精神,當前趨勢方向尚未扭轉,中長線仍以偏多看待。

量價關係:近五個交易日成交量維持在2.5萬~3.2萬張,相較Q1攻擊動能略為縮減,但並未出現異常背離。典型的「價平量縮」整理格局,屬於多頭休息換手、醞釀下一波表態的良性結構。若後續出現帶量突破345元(短線頸線),則可視為整理結束的初步訊號。

實戰策略建議

以下策略以「順勢而為」主軸,搭配七階位階關鍵價位,分短線與中線兩部分:

- 短線(1~2週):聚焦322.0~345.0元區間。目前股價處於主力成本,可於322.0元附近小量試多,停損設於315.0元(成本下緣3%)。短線目標先看345.0元(短壓),若站穩則續抱至370.0元。若跌破315.0元,則順勢減碼,轉為觀望。

- 中線(1~3個月):以主力成本322.0元為多頭核心,只要股價穩於315.0元(成本區間下緣)之上,中線持股續抱。加碼點可設在335.0元確認站穩後,或回測322.0元不破時。中線目標依序為394.0元(Q1高點)、466.0元(H1壓力區)。

- 關鍵價位總整理:

- 強壓力:538.0元 (H2)

- 壓力區:466.0元 (H1)

- 多頭目標:394.0元 (Q1高)

- 多空分水嶺:322.0元 (主力成本)

- 短線停損:315.0元

- 防守支撐:250.0元 (Q1低)

亞當理論強調「不對抗趨勢」,在目前位階偏多結構下,應以低接或突破加碼為主,避免在成本區附近過度放空。惟須注意若股價帶量跌破315.0元,則順勢調整部位,轉向保守。

風險評估

1. 系統性風險:全球總經變數仍存,若聯準會意外升息或地緣政治衝突升溫,可能導致半導體類股全面回檔,日月光也難以獨善其身。2. 產業競爭:中國封測廠積極擴張成熟製程,恐壓抑毛利率,但先進封裝護城河尚在,影響可控。3. 位階失效:若股價跌破250.0元(Q1低點)且無法迅速收回,則七階位階將改寫為空頭格局,屆時應重新評估趨勢方向。4. 量能不足:整理期若持續萎縮至日均量2萬張以下,攻擊動能減弱,盤整時間可能拉長。投資人應嚴守紀律,做好資金管理與停損。